50대 이상 다중채무자 증가… 자영업자 연체율도 높아져

여러 금융사에 빚이 주렁주렁인데 늙어 소득이 없다 보니 다시 또 빚을 내고 있다. 금융당국의 압박에 은행들이 중소기업 대출을 표면적으로는 늘리고 있지만 그나마 매출액이 받쳐주는 기업들 얘기다. 덩치가 작은 기업들은 대출 받기가 더 어려워졌다. 은퇴 후 음식점이나 가게라도 차려 보고 싶지만 오르는 연체율이 불안하기만 하다.

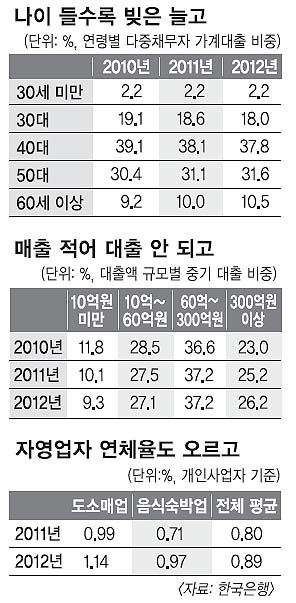

보고서에 따르면 다중채무자의 연령별 가계대출 금액 비중은 50대 이상일수록 늘어나는 추세다. 다중채무 금액과 다중채무자 수는 지난해 이후 증가세가 주춤하는 양상이지만 질적 내역은 나빠지고 있는 것이다. 40대 다중채무자가 차지하는 비중은 2010년 말 39.1%에서 지난해 말 37.8%로 줄어들었지만 50대는 같은 기간 30.4%에서 31.6%로 늘어났다.

2010~2012년 3년 동안 비중 변동이 없는 30세 미만(2.2%)은 연 30% 이상의 고금리 대부업체를 이용하는 것으로 분석됐다. 지난해 말 기준으로 비은행금융기관에서 신용대출을 받은 청년층의 절반가량(48.3%)이 금리가 높은 저축은행이나 대부업체를 이용했다. 이는 30세 이상 연령대(19.6%)보다 두 배 이상 많다.

저축은행의 가계신용대출 금리는 연평균 29.9%, 대부업은 38.1%다. 은행(6.9%)의 4~6배 수준이다. 이장연 거시건전성분석국 비은행연구팀 과장은 “연 10%대 금리의 신용대출 시장이 제대로 형성돼 있지 않고, 청년층은 인터넷·TV 광고 등에 노출된 데다 대부업 등의 대출 절차가 간편하기 때문”이라고 분석했다.

연 매출액이 60억원 미만인 중소기업의 대출 비중도 줄고 있다. 10억원 미만은 2010년 11.8%에서 9.3%로 2.5% 포인트, 10억원 이상 60억원 미만인 중소기업은 같은 기간 1.4% 포인트(28.5%→27.1%) 줄었다. 영세기업이 주로 이용하는 비은행금융기관의 중기 대출은 지난해 7.6%나 감소했다. 2011년(-7.5%) 이후 2년 연속이다.

자영업자의 업종별 연체율을 보면 음식숙박업에 종사하는 중소법인의 연체율은 2011년 0.93%에서 지난해 1.08%로 0.15% 포인트 높아졌다. 개인사업자는 0.26% 포인트(0.71%→0.97%)로 사정이 더 열악하다. 도·소매업도 개인사업자의 연체율 상승 폭(0.16% 포인트)이 중소법인(0.11% 포인트)보다 크다.

전경하 기자 lark3@seoul.co.kr

2013-05-01 8면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지