작년 다중채무자 빚 312조 넘어…韓銀 ‘2014년 금융안정보고서’

금리가 오르고 소득이 떨어지는 등 여러 충격이 동시에 발생하면 자산보다 빚이 더 많은 위험가구가 크게 늘어나는 것으로 조사됐다. 하지만 금리만 오르면 별 영향이 없는 것으로 진단됐다. 소득은 늘지 않는데 교육비·주거비 등 꼭 나가야 할 경직성 지출은 늘고 있어 가계의 재정 건전성이 나빠지고 있다. 금융사 3곳 이상에서 돈을 빌린 다중채무자 빚은 310조원을 넘어섰다.

한국은행은 30일 이런 내용의 ‘2014년 금융안정보고서’를 국회에 제출했다. 올해는 가계 빚을 소득과 연계해 분석한 것이 특징이다. 금리·집값·소득 등 복합충격이 오면 저소득층(소득 1분위)의 위험가구 비중은 지난해 말 기준 19.6%에서 26.7%로 7.1% 포인트나 늘었다. 이들 위험가구가 갖고 있는 부채 비중도 13% 포인트 증가했다. 하지만 금리만 2% 포인트 오른다고 가정하면 전체 위험가구는 0.5% 포인트, 위험부채는 1.7% 포인트 늘어나는 데 그쳤다. 서정의 한은 조기경보팀장은 “예상치 못하게 금리가 급격히 올라도 가계 전반적으로는 큰 무리 없이 감내 가능하나 복합충격이 오면 저소득층 중심으로 타격이 크게 나타나 유의해야 한다”고 경고했다.

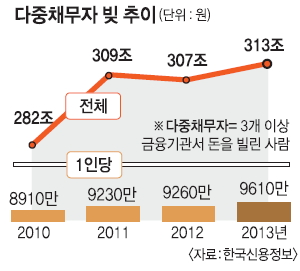

다중채무자 빚은 지난해 말 312조 8000억원으로 전년보다 6조원 늘었다. 다중채무자 수는 같은 기간 감소(331만명→325만명)했으나 전체 빚이 늘어나 1인당 채무액은 9610만원으로 전년보다 350만원 늘었다.

가계를 압박하는 또 하나의 요인은 경직성 지출 증가다. 주거비, 교육비, 공적연금, 사회보험, 의료비 등 필수적으로 나가는 경직성 지출이 전체 가계지출에서 차지하는 비중은 2003년 26.4%에서 지난해 29.0%로 올랐다. 전셋값 상승, 고령화 등의 여파다. 특히 교육비 관련 가계부채는 지난해 말 28조 4000억원으로 1년 전보다 12.3% 증가했다. 전체 가계부채 증가율(6.0%)의 두 배를 넘는다.

이렇듯 꼭 써야 할 돈은 늘어나는데 지난해 가계의 근로소득, 재산소득, 사업소득은 모두 하락세를 보였다. 민간(가계+기업) 소득에서 가계 소득이 차지하는 비중은 2000년 80.6%에서 2012년 72.8%로 떨어졌다. 1990년대 8.1% 포인트에 이르렀던 근로소득의 가계소득 증가 기여도는 2012년 3.0% 포인트로 급감했다.

한은은 지난해 말 현재 가계자산이 8336조원이라고 추산했다. 이 가운데 실물자산은 5694조원, 금융자산은 2642조원으로 전체 가계부채(1021조 3000억원)의 각각 4.7배, 2.2배다. 아직은 양호한 수준이지만 가처분소득 대비 가계부채 비율이 오르고 있어(2012년 말 133.1%→2013년 말 134.7%) 가계소득을 끌어올리는 정책적 노력이 요구된다고 보고서는 지적했다. 가계 이자소득 증가를 위해 금리 상승 필요성을 언급하는 등 보고서 곳곳에서 “금리 인상에 대비하라”는 메시지가 읽힌다.

안미현 기자 hyun@seoul.co.kr

2014-05-01 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![‘바다 깡패’ 중국어선 싹쓸이…‘킬러 초계기’ 띄운 이 나라 (영상) [포착]](https://img.seoul.co.kr/img/upload/2025/03/03/SSC_20250303150358_N2.jpg)