금감원, 10~20% 중금리 활성화

이를 통해 오는 9월부터 저축은행의 개인신용 대출 평균금리가 0.6~2.4% 포인트 인하될 것으로 예측된다. 저축은행도 금리 하락에 따른 손실만 있는 것은 아니다. 정교해진 CSS 덕분에 개인신용 대출의 부실률이 0.4% 포인트 낮아지고, 신규 고객이 생기면서 전체적으로는 1000억원선의 수익 개선 효과가 기대된다.

금융위원회와 금융감독원은 오는 8월까지 획일적인 고금리를 차단하고, 중금리대(10~20% 초반)의 개인신용 대출 공급을 활성화하기 위해 대출금리 모범 규준을 마련한다고 26일 밝혔다.

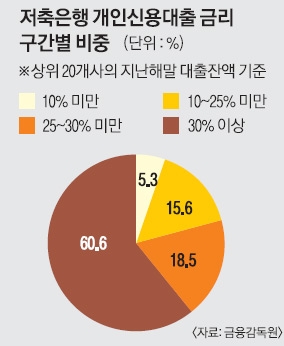

저축은행은 그동안 원가 경쟁력이나 고객 신용도에 따라 대출 금리를 결정하지 않고 묻지마식의 고금리 행태를 보여왔다. 지난해 말 저축은행의 개인신용 대출의 평균 금리는 30.4%로, 대부업 대출 평균 금리(34.7%)에 육박했다. 구체적으로 금리 구간별 비중을 보면 ▲금리 10% 미만 5.3% ▲10~25% 미만 15.6% ▲25~30% 18.5% ▲30% 이상은 60.6%다. 금감원 측은 “25% 이상의 고금리 비중이 전체 79.1%에 이르는 등 그동안 일률적으로 고금리를 부과하는 경향이 있었다”고 밝혔다. 도입되는 모범 규준에는 대출금리 산정과 운용에 관한 사항, 금리 산정과 관련된 내부 통제 기준, 고객의 금리인하 요구권 도입, 대출 관련 고지 강화 등이 담긴다. 금감원은 신용도에 따른 금리 산정이 이뤄지면 고금리를 받던 대출 고객 가운데 일부는 중금리대를 적용받을 것으로 예측했다. 전체적으로는 대출 평균 금리가 최대 2.4% 포인트 내려갈 것으로 전망했다.

금감원은 또 다음 달 초까지 각 저축은행에 대출상품별·신용등급별 금리와 금리대별 취급 비중 등을 저축은행중앙회 홈페이지에 공시하도록 했다. 아울러 고객 신용도에 맞는 대출금리 상품을 제공할 수 있도록 CSS를 개선하고 활용도를 높이기로 했다. 금감원 관계자는 “대출 평균금리 인하로 저축은행의 수입이 감소하지만, 역으로 정교한 CSS 덕분에 대출 부실률이 하락하고, 대출 승인율이 24.7% 포인트 상승해 연간 1000억원의 신규 수익이 창출될 것으로 기대한다”고 밝혔다.

김경두 기자 golders@seoul.co.kr

2014-05-27 16면