1250만원까지는 신용카드 초과 1000만원은 체크카드

세법 개정안에 따라 내년부터 신용카드 소득공제율이 현재 15%에서 10%로 낮아진다. 체크카드와 현금영수증은 현행(30%)대로 유지되지만 ‘13월의 월급’인 연말정산 환급금은 줄어들 수밖에 없는 상황이다. 조금이라도 세금을 줄이려면 카드 절세는 필수가 된다.

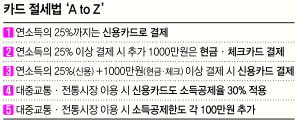

일단은 체크카드보다 신용카드를 먼저 사용하는 게 좋다. 카드 소득공제는 신용카드나 체크카드, 현금(영수증 필수)으로 결제한 총금액이 연소득(연봉에서 비과세 소득 제외)의 25%를 넘는 금액부터 적용된다. 카드 결제 금액이 연봉의 25%를 넘지 않는다면 소득공제 혜택이 없다는 의미다. 그렇다면 현금이나 체크카드보다는 부가서비스가 많은 신용카드로 포인트를 쌓는 게 더 유리하다.

연봉의 25% 이상을 카드로 결제한다면 신용카드와 체크카드를 적절히 섞어 써야 한다. 이때부터 소득공제율이 적용되기 때문이다. 우선 연봉의 25%까지 신용카드로 채우고 초과 금액은 소득공제가 적용되기 때문에 신용카드보다는 체크카드를 사용해야 좋다. 단, 1000만원이 소득공제 적용의 마지노선이라는 점은 주의해야 한다. 소득공제 한도가 300만원인 만큼 1000만원 이상 결제할 시 소득공제 혜택을 받지 못하기 때문이다. 1000만원 이상 결제하려면 신용카드로 포인트를 쌓는 게 더 유리하다.

예를 들어 연소득이 5000만원(비과세 소득 제외)이라면 1250만원까지는 신용카드로 채우고 추가 1000만원은 체크카드로 결제하는 게 낫다는 의미다. 2250만원 이후엔 소득공제 혜택이 없어서 신용카드로 부가서비스를 받는 게 더 좋다.

현금 결제는 어떤 경우에 유리할까. 결론부터 말하면 현금영수증을 끊는다고 체크카드보다 많은 혜택을 받는 건 아니다. 황철중 IBK투자증권 세무사는 “소득공제율이 둘 다 30%로 같고 현금영수증을 받는다고 해서 소득공제 한도가 늘어나는 건 아니므로 굳이 현금 결제를 고집할 필요는 없다”고 말했다.

그렇다고 실망할 필요는 없다. 소득공제 한도를 늘릴 수 있는 최후의 보루가 남아 있기 때문이다. 대중교통 이용 요금과 전통시장에서 사용한 금액은 각각 소득공제 한도가 100만원씩 늘어난다. 소득공제 한도가 최대 500만원까지 증가하는 셈이다.

이성원 기자 lsw1469@seoul.co.kr

2013-08-19 19면