저축은행 불안요인 완전히 제거됐나

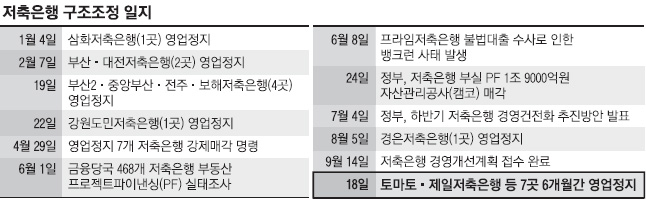

김석동 금융위원장이 올해 초부터 추진한 일련의 저축은행 구조조정 과정이 일단락됐다고 공언했지만 저축은행 업계는 불안요인이 완전히 제거된 것은 아니라고 입을 모았다. 이번에 영업정지된 7개의 저축은행 외에 영업정지를 가까스로 모면한 6개 저축은행이 불씨로 남아 있다. 이 중 2곳은 대형저축은행이다. 게다가 저축은행들의 악화된 수익성이 나아질 기미가 없다는 것이다.

금융당국은 저축은행 건전성 회복을 위해 외과수술법을 택했다. 곪은 저축은행이 부실을 키우거나 옮길 수 있는 여지를 차단하기 위해 7개 저축은행을 잘라낸(퇴출) 것이다. 하지만 국제결제은행(BIS) 기준 자기자본비율이 1% 미만인 13개 저축은행 중에 6개는 경영평가위원회의 자문을 받아들여 영업정지를 유예했다.

문제는 이들 6개 저축은행이 정상화에 성공하지 못하는 경우 또다시 퇴출 카드가 나올 수 있다는 점이다. 이들은 경영정상화 대상으로 일단 이번에는 영업정지 대상이 아니지만 향후 6개월 또는 1년 내 경영정상화에 실패하면 추가 영업정지 대상이 될 확률이 높다. 예금자들이 확고한 믿음을 가질 수 없는 여건으로, 대량 인출(뱅크런)의 가능성을 배제하지 못하는 상황이다.

부동산 시장이 급격히 좋아질 만한 신호가 없어 부동산 프로젝트 파이낸싱(PF)의 추가 부실 가능성도 여전히 남아 있다. 김주현 금융위 사무처장은 6곳 때문에 저축은행 전체가 불안정해질 수 있지 않으냐는 지적에 “일리가 있다. 그래서 우리도 고민을 많이 했다.”고 말했다.

게다가 BIS 비율은 수익성이 따라주지 않으면 다시 나빠지게 된다. 하지만 저축은행들은 구조조정의 직접적 이유가 된 부동산 PF를 제외하고 특별한 성장동력을 찾지 못하고 있다. 금융당국은 서민 금융으로 복귀하기를 바라지만 저축은행 업계는 오히려 새로운 부실 가능성을 높이는 해법이라고 지적한다.

업계 관계자는 “대부분 저축은행이 개인신용등급 6등급 이하인 사람들에게 대출을 해주기 때문에 소액 대출의 경우 연체율이 높을 수밖에 없다.”면서 “저축은행들이 너도 나도 소액 대출에 뛰어들 경우 내년 초 또다시 BIS 비율이 크게 하락할 확률이 높다.”고 말했다.

실제 업계에서 가장 우량한 것으로 알려진 A저축은행도 손실이 많아지면서 2년여만에 소액 신용 대출을 접은 바 있다. 수익성이 가장 높은 편인 B저축은행도 소액서민대출보다는 부실채권에 투자해 수익을 올리는 방법을 사용하고 있다. 저축은행 관계자는 “금융당국은 최근 중고차에 대한 할부금융을 저축은행에 열어 주었지만 시장의 크기가 너무 작다.”면서 “구조조정도 끝냈으니 방카슈랑스 취급 등 다양한 해법을 검토해 주었으면 한다.”고 말했다.

이경주기자 kdlrudwn@seoul.co.kr

2011-09-19 4면